Le prix des terrains à bâtir en 2019 en Auvergne-Rhône-Alpes

Le prix des terrains et les superficies achetées restent assez stables

La connaissance des marchés du foncier reste un sujet complexe qui revêt pourtant une importance majeure pour agir, aussi bien en matière d’aménagement que d’habitat. Il est nécessaire d’essayer d’appréhender les évolutions et disparités de ce secteur, touché dans les zones tendues par la raréfaction des terrains disponibles induisant cherté et difficulté à porter des projets de constructions. Concilier la préservation des espaces naturels et agricoles avec le développement économique et urbain constitue une équation délicate. Chaque grand ensemble urbain fonctionne selon une dynamique propre, basée sur des échanges entre le centre et la périphérie, corrélée avec la proximité des emplois, des services et des équipements. Il existe une très forte disparité entre ces ensembles, du fait de leur dimension, de leur dynamique intrinsèque, de leur niveau de métropolisation, qui constituent les déterminants fondamentaux des niveaux de prix.

En Auvergne-Rhône-Alpes, en 2019, les achats de terrains à bâtir par des particuliers en secteur diffus ont diminué d’un peu moins de 2 %, passant de 9 022 à 8 874 unités. Le niveau des transactions reste toutefois supérieur à celui observé en 2014.

Le prix moyen des terrains acquis n’évolue quasiment pas par rapport à 2018 et se situe aux alentours de 97 600 €. Le prix moyen au m² est de 96 €, contre 95 € l’année précédente. La surface moyenne achetée est de 1 014 m² en 2019 et reste assez stable depuis 2013.

En cinq ans, le prix moyen déboursé par les particuliers pour l’achat d’un terrain a connu une progression de 7 %. Durant la même période, le prix moyen au m² des terrains a connu une augmentation de 6 %.

En 2019, la région Auvergne-Rhône-Alpes se situe toujours à la 3éme place en termes de cherté du foncier au m², après les régions Île-de-France et Provence-Alpes-Côte d’Azur et le prix moyen au m² apparaît supérieur de 10 % à celui de la France métropolitaine (87 €). La tendance régionale annuelle observée s’inscrit parfaitement dans la tendance nationale où prix au m² et superficies de terrains achetés apparaissent stables.

Le champ d’observation concerne aussi bien les terrains viabilisés que non viabilisés et la viabilisation affecte significativement les prix. En Auvergne-Rhône-Alpes, 57 % des terrains acquis sont viabilisés ce qui entraîne un surcoût moyen à l’achat de 6 600 € environ. La surface moyenne des terrains viabilisés est sensiblement inférieure à celle des terrains qui ne le sont pas (812 contre 1 278 m²). Enfin, le prix au m² est de 124 € pour un terrain viabilisé contre 73 € pour un non-viabilisé.

Les prix moyens dans les départements de l’Allier, du Cantal et de la Haute-Loire oscillent entre 21 et 34 €/m². Pour les départements de l’Ardèche, du Puy-de-Dôme et de la Loire la fourchette varie de 49 à 71 €/m². Les départements de la Drôme, de la Savoie, de l’Ain et de l’Isère affichent un intervalle resserré de prix compris entre 103 et 114 €/m². Enfin, la Haute-Savoie et le Rhône dépassent les 190 €/m².

En 2019, les surfaces moyennes départementales achetées sont comprises entre 777 et 1 669 m². Dans les trois départements les moins chers, la superficie moyenne achetée apparaît supérieure à 1 500 m². Dans les 4 départements les plus chers, les surfaces moyennes de terrains apparaissent inférieures à 1 000 m². Les coûts d’acquisition de terrains présentent de fortes disparités territoriales, corrélées avec le prix moyen au m². Les investissements fonciers, en valeur absolue, s’échelonnent de moins de 35 000 € dans l’Allier à plus de 160 000 € dans le Rhône, ce qui représente un rapport de 4,7 entre les deux extrêmes.

La part du prix du terrain dans l’investissement total du projet représente 35 % au niveau régional, mais seulement 17 % du coût total dans l’Allier contre 45 % dans le Rhône.

Une dimension spatiale avérée

Depuis fin 2020, un nouveau zonage Insee qualifie l’aire d’attraction d’une ville et définit l’étendue de son influence sur les communes environnantes. Ce zonage succède au zonage en aires urbaines de 2010. Une aire d’attraction est composée d’un pôle, défini à partir de critères de population et d’emploi, et d’une couronne, constituée des communes dont au moins 15% des actifs travaillent dans le pôle.

En Auvergne-Rhône-Alpes, 74 % des terrains achetés en 2019 se situent dans les couronnes des aires avec une superficie moyenne de 1 005 m². Les pôles urbains concentrent 14 % des terrains achetés, avec une superficie moyenne de 833 m². Les communes isolées rassemblent 12 % des acquisitions régionales avec une surface moyenne de terrain de 1 301 m². Les prix moyens au m² varient en fonction du type d’espace, de 54 € pour le rural à 100 € pour les couronnes périurbaines et 126 € pour les pôles urbains. Les coûts totaux des terrains achetés apparaissent en moyenne assez proches dans les secteurs centraux et périphériques des aires d’attraction, à un peu plus de 100 600 €. En zone rurale, l’investissement moyen se situe aux alentours de 70 000 €.

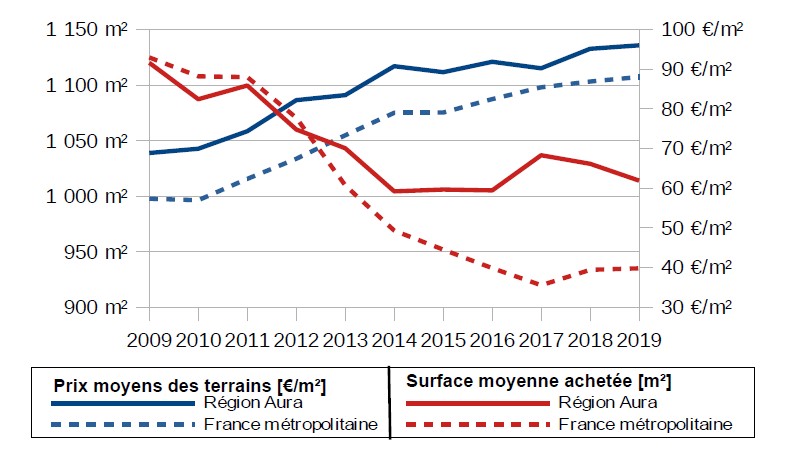

Des tendances longues à la hausse des prix et à la baisse des surfaces

En tendance longue, sur la région pour la période 2009-2019, les prix moyens des terrains au m² progressent de 69 à 96 € (+ 39 %). Parallèlement, au niveau national les prix augmentent de 57 à 87 € (+ 53 %). Les surfaces moyennes de terrains, longtemps similaires aux niveaux national et régional, connaissent des diminutions continues jusqu’en 2016. Sur l’ensemble de la période, les baisses respectives des surfaces moyennes en région et en France métropolitaine sont de 9 et 17 %.

Une très forte disparité des prix entre aires d’attraction

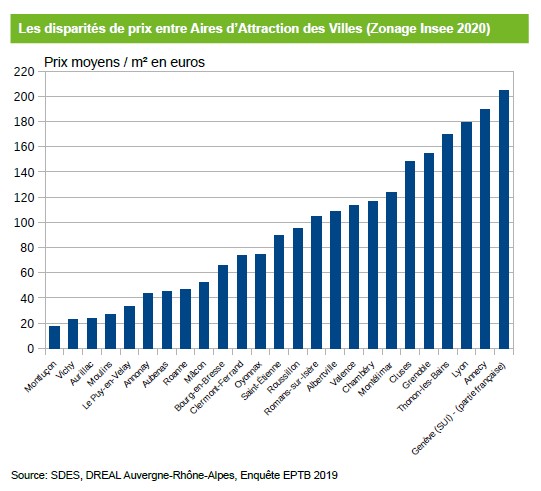

L’observation des grands espaces urbains de la région fait apparaître des disparités majeures de prix moyens au m². Ainsi, il existe un rapport de plus de onze entre Montluçon la moins chère (17 €/m²) et la partie française de Genève (205 €/m²). Environ un tiers des aires d’attraction se situent en dessous des 50 €/m². Les aires d’attraction de l’ex-région Auvergne se situent toutes dans ce segment (hormis celle de Clermont-Ferrand), ainsi que celles d’Annonay, Aubenas et Roanne. La médiane des prix moyens du foncier des aires d’attraction se situe à 90 €/m². Pour les aires de 200 000 à 700 000 habitants, ce prix grimpe à 107 €/m² et pour les trois aires au-dessus de 700 000 habitants à 178 €/m². La taille de l’aire, son dynamisme démographique, son attractivité économique, touristique, et la connectivité du pôle au réseau des grandes métropoles nationales et européennes, déterminent le niveau de prix. Chaque aire constitue de fait un territoire de marché spécifique en concurrence avec ses voisins.

Des déterminants socio-professionnels encore décorrélés des prix du marché

En 2019, au niveau de la région et comme les années précédentes, la répartition par catégories socio-professionnelles et âge des acteurs de la construction individuelle neuve des maîtres d’ouvrages privés s’avère assez stable. Les employés et les pétitionnaires âgés de moins de 40 ans se montrent prédominants. Les cadres dépassent la moyenne régionale de 11 % pour l’investissement global, 35 % pour le prix du terrain et 30 % pour son prix au m². Le prix moyen au m² observé des terrains acquis par des ouvriers est inférieur de 20 % par rapport au prix moyen régional avec des superficies inférieures de 6 %. En termes d’âge, ce sont les maîtres d’ouvrage âgés de 30 à 49 ans qui acquièrent les terrains les plus chers en valeur absolue et au m².

Toutefois, les spécificités spatiales et locales décrites précédemment apparaissent bien plus déterminantes que la catégorie socio-professionnelle.