En 2023, le bilan BEGES obligatoire se renforce

Le dispositif de bilan des gaz à effet de serre (BEGES) est encadré par l’article L.229-25 du code de l’environnement. Il prévoit que :

- les services de l’État, les collectivités territoriales : région, départements, communautés urbaines, communautés d’agglomération, communes et communautés de communes) de plus de 50 000 habitants

- les entreprises et associations de plus de 500 salariés

- et les établissements publics de plus de 250 salariés.

réalisent : - un bilan d’émissions de gaz à effet de serre et,

- un plan de transition visant à réduire leurs émissions de gaz à effet de serre, présentant les objectifs, moyens et actions envisagés à cette fin et, le cas échéant, les actions mises en œuvre lors du précédent bilan.

Le dispositif BEGES oblige les organisations à mesurer leur impact climatique, à agir concrètement pour le réduire, et à communiquer de façon transparente et régulière sur leurs actions et leurs résultats.

Les bilans BEGES doivent ainsi être mis à jour :

- tous les 3 ans pour les collectivités territoriales, l’État et les établissements publics

- tous les 4 ans pour les entreprises et associations

De plus, les bilans doivent être publiés sur la plateforme de l’ADEME.

En cas de manquement à cette obligation de réalisation du BEGES, l’amende prévue par le code de l’environnement est de 10 000 € et 20 000 € en cas de récidive.

Avec le décret du 01 juillet 2022, le dispositif BEGES se renforce et impose aux obligés d’avoir une vision plus complète de leurs émissions GES.

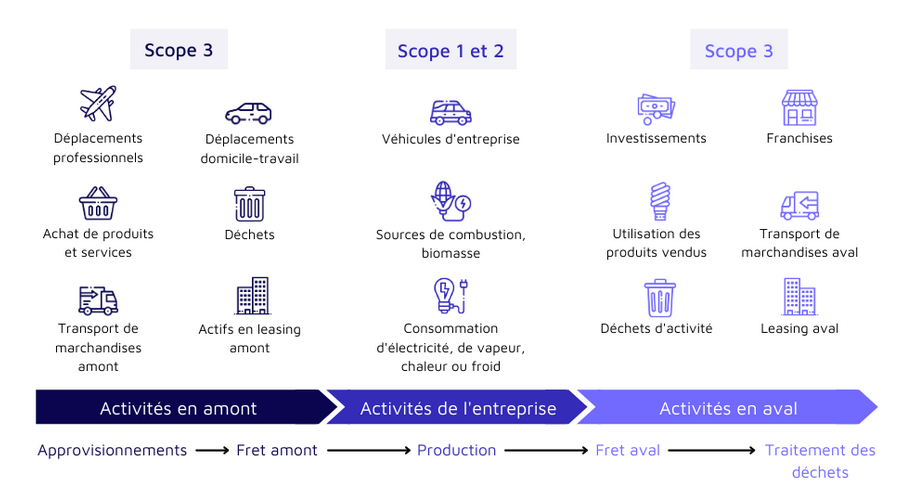

- depuis le 01 janvier 2023, la comptabilisation et la déclaration de l’ensemble des émissions indirectes, dont les émissions dites du « scope 3 » (chaîne logistique, transport des biens et personnes) devient obligatoire

Concrètement, cela signifie que le BEGES intègre désormais, par exemple, les émissions associées à l’utilisation des produits vendus par une entreprise, ou les déplacements domicile-travail des salariés.

Cette évolution répond aux propositions de la Convention citoyenne pour le climat et est cohérente avec les dernières versions des normes internationales en la matière. La prise en compte des émissions du scope 3 permet un bilan carbone réellement complet et la mise en place d’actions plus globales.

- le décret apporte également une simplification pour les entreprises en facilitant la publication des BEGES consolidés pour les groupes d’entreprises, afin de mieux prendre en compte la réalité opérationnelle de la réalisation de leurs bilans

- enfin, le décret intègre les évolutions apportées par la loi relative à l’énergie et au climat de 2019 concernant le dispositif des BEGES, notamment en ce qui concerne le plan de transition qui doit être plus précis et détaillé, et le montant de la sanction revu à la hausse.

A noter :

- les collectivités territoriales et leurs groupements et couverts par un plan climat-air-énergie-territorial prévu à l’article L. 229-26 peuvent intégrer leur bilan d’émissions de gaz à effet de serre et leur plan de transition dans ce plan climat-air-énergie territorial

- de la même façon, les entreprises de plus de 500 salariés sont dispensées de l’élaboration du plan de transition, dès lors qu’elles indiquent les informations du bilan dans leur déclaration de performance extra-financière.